Hankitut liiketoiminnat

Vuonna 2013 YIT kasvatti omistusosuuttaan 5,92 %-yksiköllä YIT Moskoviassa ja omistaa nyt yhtiön koko osakekannan. Hankintahinta oli 5,1 miljoonaa euroa.

Osittaisjakautuminen

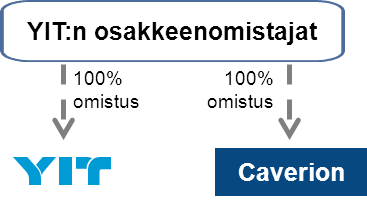

Vuonna 2013 YIT toteutti osittaisjakautumisen, jossa YIT:n Kiinteistötekniset palvelut -liiketoiminta siirrettiin jakautumisessa syntyneelle yritykselle, Caverion Oyj:lle.

Lisätietoja

YIT:n jakautumisen täytäntöönpano on rekisteröity kaupparekisteriin 30.6.2013 ja siten kaikki YIT:n kiinteistötekniset palvelut -liiketoimintaan liittyvät varat ja velat siirtyivät jakautumisessa syntyneelle yhtiölle, Caverion Oyj:lle (”Caverion”).

Jakautumisen täytäntöönpanon jälkeen Caverion Oyj on YIT Oyj:stä erillinen itsenäinen julkinen osakeyhtiö. YIT:n taloudellisessa raportoinnissa 30.6.2013 edeltävältä ajalta Caverionin osuus raportoitiin lopetetuissa toiminnoissa lukuun ottamatta tasetta. IFRS:n mukaisissa vertailutiedoissa tasetta ei ole oikaistu, vaan se sisältää myös kiinteistötekniset palvelut -liiketoimintaan liittyvät erät vastaten näin ollen aikaisemmin raportoitua YIT-konsernin tasetta. Tämän vuoksi vertailutietona esitettävä tase ei näiltä osin kuvasta jatkuvien toimintojen taloudellista asemaa.

Lisätietoja ylimääräisen yhtiökokouksen päätöksistä 17.6.2013

Esitysaineistot

Osittaisjakautumiseen liittyvä rekisteröintiasiakirja, arvopaperiliite ja tiivistelmä

Rekisteröintiasiakirja

Arvopaperiliite ja tiivistelmä

Esitteen täydennysasiakirja (27.6.2013)

Esitteen täydennysasiakirja (1.7.2013)

Osittaisjakautumiseen liittyvä markkinointiesite

Markkinointiesite

Takaisinostotarjouksen tarjousasiakirjat

Tarjousasiakirjat

Jakautumissuunnitelma

Pörssitiedotteen liite 21.2.2013

YIT Oyj:n ja Caverion Oyj:n osakkeiden hankintamenon määritys

Lue lisää osakkeiden hankintamenon määrittämisestä Suomen tuloverotuksessa.